在2018年,支付机制非常繁忙。开年之后301号文发布,需要现场检查支付机构的反洗钱工作。不仅只是反洗钱忙,而且在2018年支付机构还有很多事情要做。

打开通道,商人很忙:

“频道,频道,怎么开!”“217版本,完善监管内容授权支付业务,大量的集成和依靠渠道执行付款汇总付款服务提供者(isp)开始恐慌,各大支付群里不时有人呐喊"谁有T0、微信H5、网银、QQ扫码通道,请联系我”的需求呼喊,甚至是略有绝望呐喊。

据217号文《关于进一步加强无证经营支付业务整治工作的通知》的要求,对无证经营支付业务的整治,持证机构自查于2017年年底完成,人行分支机构组织检查于2018年2月底前完成,人行总行现场督查于2018年4月底前完成。2018年6月前,所有的总结与处罚结果出炉。也就是说未来半年,支付机构对支付通道的开放仍然比较谨慎,对商户进件要求也更加严格。

付款机构正在忙于审核项目,但是目前的市场情况是代理很难找到渠道,支付机构很难打开这条路。一方面,大多数聚合支付服务或多或少是非法的,不能满足第217条规定的要求。另一方面,支付机构也面临着压力,要求它们找到符合217个开放渠道的机构。许多支付机构都是商人,他们希望拥有国资背景和拥有实体地址的商户,这些基本上都是优秀的商人,他们被银行抓住,或者直接与支付巨头合作。因此,很难找到渠道和渠道是很难打开的,这是一个有点尴尬的行业形势。

支付金钩忙于进件审核,忙于代理审核,忙于找优质商家,忙于接网联,忙于写报告

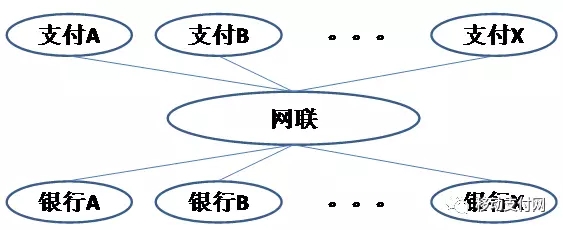

在短短几天内,在2018年,中央银行的业务管理部发布了1号文,要求支付机构根据时间限制进行业务评估并直接接入互联网连接。2018年6月30日,涉及银行账户的在线支付服务支付机构被在线平台接受。在半年之内,支付机构应与网络连接,准备相关信息。1号文要求的资料包括:

1、对网联不能支持的业务需求,请认真填写说明。

2、基于目前已开展的直连模式下且符合监管要求的业务开展需求评估。

3、接入网联平台的进度情况及存在问题,梳理自身当前直连模式下的业务情况。

4、每月末3日向央行报告当月接入进展情况。

是的,你没有错,每个月都要向中央银行提交报告,有种“如果有延迟的军事,定斩不饶”的味道,相信每个支付机构都需要获得一些资源,人力和物力来应付互联网。

接网联,写报告,支付机构很忙。

反洗钱,搭系统很忙。

最近,中央银行发布301号文,加强反洗钱监管要求,支付机构自3月1日,2018年,人民银行分支机构,并将启动反洗钱现场检查工作,对象是非银行支付机构,在2018年2月28日之前,支付机构应根据接口规范,提供相关数据。

在2017年,央行发布了一系列的文件,加强对支付机构的反洗钱监管:

1、61号文,支付机构要执行整个文件内容,并且新增了建立和完善交易监测标准、交易分析与识别、涉恐名单监测、监测系统建立和记录保存等。

2、108号文,要求支付机构建设大额交易和可疑交易监测系统。

3、117号文,加强开户和可疑交易的反洗钱能力,通俗的说就是要针对反洗钱加强风控能力。

在2017年,支付机构被要求各种搭建系统,提升风控,加强反洗钱能力。而在2018年,央行开始验收知否机构的反洗钱项目。301号文的具体要求是:

1、精准理解接口规范含义——阅读理解题。

2、完善制度流程——推导论证题。

3、强化系统数据管理——数据分析题。

4、积极组织测试——物理试验题。

5、优化系统设计——写检讨报告。

以上是对301号文的通俗理解,2018年3月1日不是结束,央行要求到2018年6月30日前组织实施反洗钱现场检查项目,要求被查支付机构在20日内提供数据;2018年7月1日后组织实施的反洗钱现场检查项目,要求被查支付机构10日内提供数据。

总之就是,反洗钱,支付机构动起来,全身动起来,全员动起来,反洗钱支付机构很忙。

转型,忙到迷茫

陪央行玩了半天,留给支付机构一个怀疑人生的问题,每一个业务都要合规,可怎么赚钱啊?2016年,96费改开始实施,支付机构盈利能力下降,这是央行第一击;2017年年初,备付金集中存管实施,这是央行第二击;2017年年末,217号文对无证整治,支付通道给不出去,这是央行第三击。三连击之后,支付机构被监管到怀疑人生,转型可谓是这两年支付机构的核心关键词。

拥有较强实力和资源的支付机构开始做金融,比如京东支付转变成为京东金融、中国电信旗下翼支付转变成为甜橙金融。而实力较弱的支付机构,开始做服务,为银行、支付巨头提供服务或拓展市场。当然,消费金融、互联网金融仍然是支付机构的一大转型方向,无论是单独自己做,还是与拥有相关牌照或者实力较强的企业合作去做。毕竟支付机构经过多年的市场摸爬滚打,都有一定的商户和场景,而现在消费金融的监管,就是希望互金机构相关业务能够与实际的场景结合。

除了在消费金融方面的尝试,增值服务也是移动支付 机构的一大发展方向,支付仅仅作为入口,为商户提供其他增值服务,从而实现曲线盈利也是一大思路。但增值服务也没那么好做,优质大商户,自己拥有团队,而小商户服务需求不强。如何找到较为刚需的增值服务,各大支付机构产品经理也是想破了头。

转型啊转型,支付机构想破头的忙.

在线客服

在线客服 在线客服

在线客服 在线客服

在线客服 在线客服

在线客服