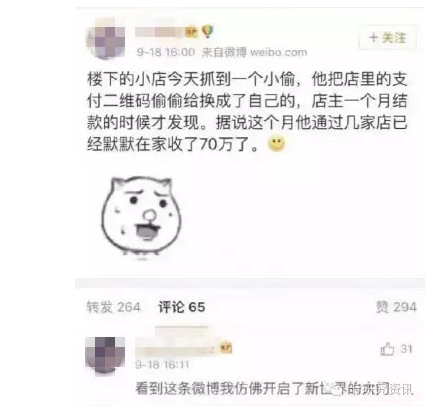

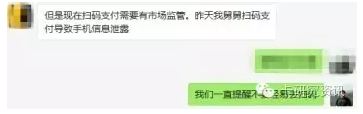

可能很多人在转这条消息的时候,都是带有一种“调侃”的心思,但是恰好前几天有一位小兄弟在微信中也提及了家人在扫码支付时遭到信息泄露之事,与这则消息遥相呼应。

如今,不管是商场超市还是街边小店,扫码支付已经成为比较广泛应用的标配支付方式。购物结账时,打开支付宝或微信,让商家扫一扫码,就可以付款;或者消费者扫一下商家的二维码,输入付款金额,就可以结账。

但是风险问题随之而来,很早就有“二维码被植入木马病毒”、“银行卡莫名其妙被扣款”等安全隐患被频频曝光。

平心而论,这些风险问题都是当事人不明就里,分辨不出二维码是否为正规用于支付的二维码所造成的,而并非是真正扫码支付本身造成的,是一些不法分子利用扫码支付得到社会普及中的漏洞所为。但是不可否认的是,恰恰是因为扫码支付的普及,在带来支付便捷的同时,也为不法分子打开了犯罪的大门。

扫码支付是移动支付市场即将燃起的又一把火,也将加速线下支付往线上支付发展。前不久,央行批准了扫码支付重新上线,银行和银联也推出相关业务,7月工行也推出了二维码支付产品,可以用手机扫码支付,也可以由POS机扫描手机付款码支付。银行和银联的扫码支付产品将嵌入Token技术,通过对卡号的变异处理,保护客户的资金和信息安全。此前已经和Apple Pay合作的中国银联,拟把扫码支付充实到“云闪付”产品系列中,作为非接触式支付的补充。可以预见,未来基于消费场景的扫码支付市场争夺将更加激烈。

但是无论扫码支付如何发展,作为消费者还是要多长几个心眼,提高自己防范能力,避免在使用扫码支付时落入陷阱。

消费者不要轻易相信任何带有诱惑性的二维码,随意扫码;也不要相信任何人发送的链接、压缩包、图片和二维码。

消费支付时,尽量选择使用商户扫自己的手机码支付形式。

如果需要用自己手机扫商户的二维码支付,应该确定商户的品牌和正规性,街边小店还是应拒绝扫商户二维码支付方式,而使用POS刷卡或Pay类支付。

为扫码支付设定支付密码和限额,尽量设置最低免密消费金额,不要以为不设支付密码就是“潇洒”。

在线客服

在线客服 在线客服

在线客服 在线客服

在线客服 在线客服

在线客服