6月16日,顺丰控股发布公告称,深圳市恒益物流服务有限公司向顺丰控股旗下的顺丰恒通支付有限公司增资6亿元,占恒通支付42.25%的股权。恒益物流的控股股东为深圳明德控股发展有限公司,深圳明德同时也是顺丰控股的控股股东。

简单解读,就是顺丰控股的大股东,掏了6个亿,增资顺丰旗下的支付公司。

这项交易协议中,恒通支付100%股权的评估值为2.39亿元,在此基础上溢价5.81亿元,恒通支付增资前作价为8.2亿,高于净资产3.7倍,高于评估值2.4倍。表面上看起来,牌照溢价5.81亿元,恒益物流增资6个亿,

顺丰恒通支付是顺丰控股股份有限公司全资下属公司顺丰科技的全资子公司,恒益物流是公司控股股东深圳明德控股发展有限公司的全资子公司。据零壹财经了解,第三方支付公司顺丰恒通支付于2011年4月8日注册成立,并在2011年12月22日获得央行颁发的支付业务许可证,有效期至2016年12月21日。2016年12月20日,央行公布支付牌照续展结果,顺丰恒通支付成功获得续展,有效期延长至2021年12月21日。

官网资料显示,顺丰恒通的主要支付产品为顺手付,是顺丰速运旗下(顺丰恒通支付有限公司)的第三方支付平台,为互联网用户提供在线支付服务。还有一款理财产品为顺丰金融,针对信誉良好、经营稳定的电商客户,在经营中产生的临时性资金需求而提供的30万元以内小额在线信用贷款服务,日息为万分之3.5,最长不超过6个月。

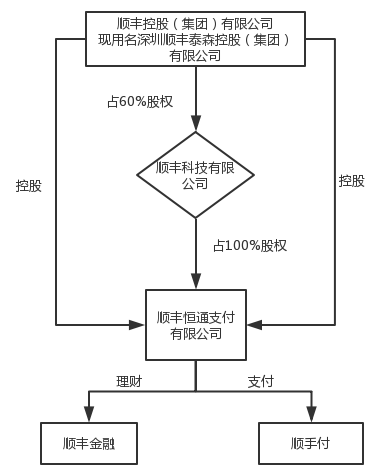

工商信息显示,顺丰恒通的唯一股东为顺丰科技有限公司,占100%股权;顺丰科技有限公司唯一的股东为顺丰控股(集团)有限公司,即目前的深圳顺丰泰森控股(集团)有限公司(2017年1月23日更名),占60%股权。实际上,用一张图就可以明白其架构:顺丰在上市的过程中,曾两次发布公告表示要剥离部分资产,第一次是将不再持有深圳市顺丰合丰小额贷款有限公司、深圳市顺诚乐丰保理有限公司和顺诚融资租赁(深圳)有限公司三家金融资产的100%股权;第二次是将不再持有深圳中顺易金融服务有限公司31.80%股权以及深圳市物流产业共赢基金股份有限公司10%股权。

顺丰恒通支付是顺丰的支付功能公司,拥有《支付业务许可证》(业务类型为“互联网支付”和“银行卡收单”),目前主要为公司综合物流业务提供资金支付、收单的收付功能。为了能满足公司客户的多样化支付需求,提升服务能力,需要对顺丰恒通支付进行较大的持续投入,但这不符合公司聚焦主业的发展战略。引入控股股东明德控股之全资公司恒益物流对顺丰恒通支付进行增资,能够发挥较好的协同效应。

6月16日,顺丰控股发布公告称,深圳市恒益物流服务有限公司向顺丰控股旗下的顺丰恒通支付有限公司增资6亿元,占恒通支付42.25%的股权。恒益物流的控股股东为深圳明德控股发展有限公司,深圳明德同时也是顺丰控股的控股股东。

简单解读,就是顺丰控股的大股东,掏了6个亿,增资顺丰旗下的支付公司。这项交易协议中,恒通支付100%股权的评估值为2.39亿元,在此基础上溢价5.81亿元,恒通支付增资前作价为8.2亿,高于净资产3.7倍,高于评估值2.4倍。

那么,王卫为什么让旗下的恒益物流增资恒通支付呢?

主要原因可能是因为,恒通支付在上市公司内部的定位是,主要服务于顺丰控股的特定物流交易场景。单一的业务场景使得恒通支付发展较慢。

从顺丰公告的恒通支付2016年财务数据来看,支付业务在上市公司各项指标的占比非常小:恒通支付总资产17.35亿元,占顺丰控股上市公司总资产3.9%,净资产仅有1.78亿元,占比0.9%,营业收入2.46亿元,占比0.43%。2016年恒通支付基础支付业务的分部收入为11,443万元,对应净利润为亏损28万元。

看起来,专业做物流的顺丰控股,在发展第三方支付上,没有专业的金融团队和风控经验,也不能投入更多资源来发展第三方业务,一张市场稀缺的支付牌照,却一点都没有“金蛋”的样子。

这么贵的牌照,却浪费在单一业务场景上,实在是暴殄天物啊。

上市公司以42.25%的股权引入6亿增资,这笔交易是赚到了。

王卫此举,一方面以大股东的身份增资,拉支付业务一把,给支付业务增添小额贷款、保理等金融业务,另一方肯定也考虑到,支付业务发展起来之后,对上市公司的主业也能有一个反哺。

当然,与此同时,也保证了上市公司的金融数据的安全。毕竟,如此核心的数据,不能轻易交给他人。

如果说印钞票是最赚钱的生意,肯定会有人不服。很明显,印牌照更赚。只不过,牌照价格这么高,以后只有巨头们才玩得起了,这对互联网支付的发展是好是坏呢?

在线客服

在线客服 在线客服

在线客服 在线客服

在线客服 在线客服

在线客服