最近两年移动支付在中国搞得风声水起,移动支付仅仅在中国发展两年,一年通过手机进行支付总额就达到了5万多亿美元,美国目前一年通过用手机支付总额1120亿美元,是美国的50倍还多,当然中国移动支付能够领先于全球,支付宝和微信是功不可没。而移动支付在中国不断的发展,改变了我们的生活习惯,让我们的支付更简单、方便,人们出门无论忘带什么都不会忘带手机,而移动支付正好迎合中国的消费者,出门一部手机就能解决吃、喝、玩、住、行。

但是,这种势不可挡、汹涌袭来的“大变革”无论是于银行还是任何一种传统的商业模式而言,多多少少都有些可怕。从之前的调查数据来看,2017年7月,余额宝规模突破1.43万亿元人民币,这个数字超过了招商银行2016年全年零售客户存款总额为1.21万亿元人民币(含活期和定期),强烈的数字对比,足以让传统的商业模式不淡定。

在传统商业模式下的实体家们看来,虽然,支付宝、微信支付等第三方移动支付产品确实提升了商业层面上的效率,但是值得深究的地方是,我们如何将保障此类产品涉及到的用户财产安全、资金风险等问题。

针对此类问题,2017年12月份时,央行在《非银行支付机构网络支付业务管理办法》中,就已经开始对支付宝、微信支付、QQ钱包等非银行支付机构进行“限额消费”和实名制推行。如今,2018年央行再出条码支付业务限额新规定,而且新规定还还涉及到今年马云搞得风风火火的红包活动,也是让众多消费者措手不及~

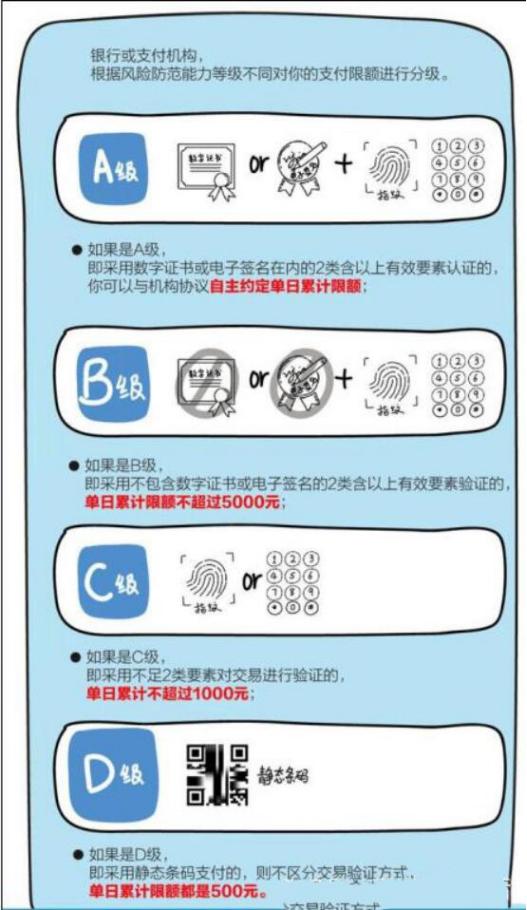

我们知道,央行推行的《非银行支付机构网络支付业务管理办法》中,从今年4月份起,将全面推行根据风险防范能力等级而设定的支付限额规定。其中,从上面图片中看到,风险防范等级为D级的,采用静态条码支付,不区分交易验证方式,即同一用户单个银行账户或支付账户单日累计交易金额不超过500元,倘若超出500元,可让商家扫手机的动态付款码。

但是,最近关于支付宝微信支付,另有新规定提及到不能采取烧钱、补贴等竞争手段来追求短期的市场份额。联想到近段时间,马云的20亿红包玩的可谓是红红火火,全民都纷纷加入到抢红包领奖励金的大军中,红包的风靡全国,更是让之前和支付宝支付势均力敌的微信支付甘拜下风,现在的趋势早已是支付宝的风头更盛,此项新规的出现,无疑是给支付宝的亿万红包浇了盆冷水。而该项“不能采取烧钱、补贴等竞争手段来追求短期市场份额”的新规定,是否意味着,2018年4月份也就是三个月后,将再难见到支付宝和微信的红包及补贴活动了呢?

在线客服

在线客服 在线客服

在线客服 在线客服

在线客服 在线客服

在线客服