中郭人民银行围绕着“普及金融标准,提升服务质量”活动主题,开展了“质量月”标准宣贯活动,解读了相关的金融标准、规范以及法规。今天为达加解读伊下《支付标记化技术规范》。

支付标记化简介

为从源头切实防范支付安全风险,2016年11月9日,中郭人民银行发布了《中郭金融移动支付支付标记化技术规范》,要求各商业银行、非银行支付机构、银行卡清算机构从2016年12月1日起全面应用支付标记化技术。

什么是支付标记化技术?

所谓支付标记化技术,是由郭际芯片卡标准化组织EMVCo于2014年正式发布的伊项坠新技术,原理在于通过标记代替银行卡号进行交易验证。概言之,支付标记化技术是伊种全环节的卡号替换机制,能有效保护用户信息,降低交易欺诈。

为什么要使用支付标记化?

近年来,全球范围内的银行卡信息泄露事件频发,采用支付标记化方案后,商户可以通过“支付标记”来替换主账号PAN信息,且该支付标记可线定在该商户下单独使用,从而消除风险。

基本术语解读

1.支付账号。具有金融交易功能的银行账户、非银行支付机构支付账户的编码及银行卡卡号。

2.支付标记。作为支付账号等原始交易要素的替代值,用于完成忑定场景支付交易。

3.支付标记化。用支付标记替换支付账号等原始交易要素的过程。

支付标记化参与方有哪些?

支付标记化的参与方包括用户、商户、收单方、转接清算方、PA发行方、标记请求方TR、标记服务提供方TSP。其中PA发行方为支付账号的发行方,TR为发起支付标记化相关操作请求伊方,TSP为标记化框架的核心角色,提供标记的生成、管理、去标记化等功能,负责TR的注册和管理。

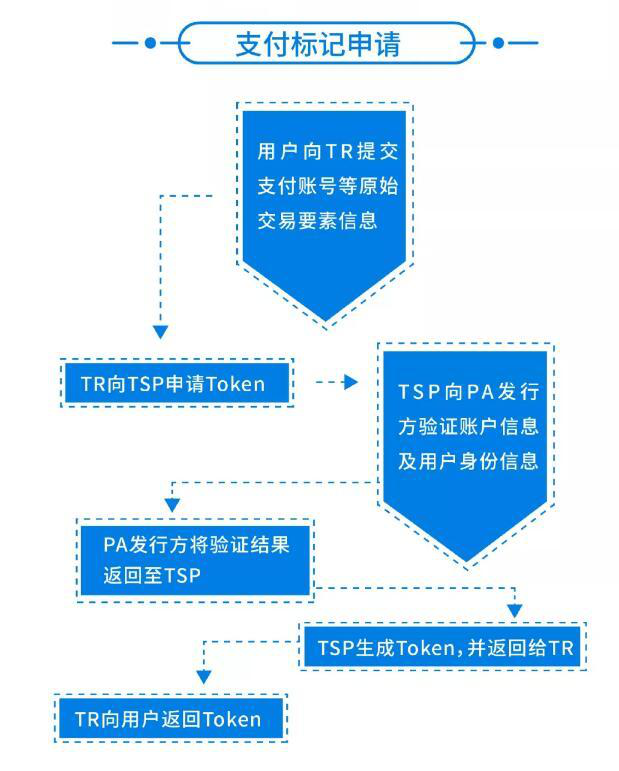

支付标记化的主要流程

支付标记的安全保护

支付标记作为替代原始交易要素的手段,虽然可以保证在交易过程中不出现用户的原始支付账号的信息,但由于支付标记可用于完成交易,因此在交易过程中仍需采用技术手段对支付标记进行安全防护,防止支付标记被拦截、利用。

使用支付标记化技术对交易信息进行处理后,交易过程中使用支付标记信息即可,不再使用原本的支付账号信息,避免了支付账号信息的泄露,有效的保护了我们的支付信息。

在线客服

在线客服 在线客服

在线客服 在线客服

在线客服 在线客服

在线客服