移动支付加盟的优势是什么?

首先说说移动支付是什么?

说到移动支付,很多人都知道,不就是拿出手机扫一扫付款么,为什么我要在这再说一遍呢?

随着智能手机和支付宝/微信的普及,使支付的发展是不断趋向于简单,方便的,从现金到扫码,现在只要一个手机就可以完成一系列的交易,现在很多人出门一把家门钥匙,一部手机就行。所以移动支付不仅是趋势,必将成为一种形式。

有多少人在扫码付款时知道资金交易过程是如何呢?

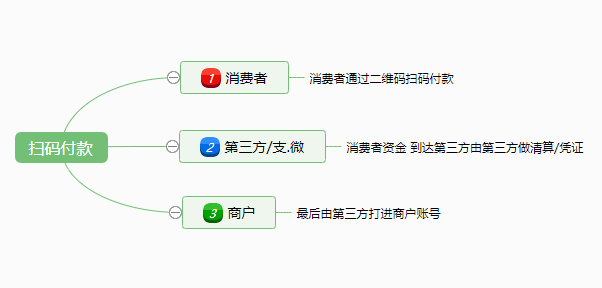

上图就是简单的一些通过静态二维码的扫码支付流程

很简单的流程,由第三方做了直接的资金清算和监管的功能

在第四条很明确的规定了,通过静态二维码付款,在一个客户单个银行账户或者所有支付账户单日累计交易金额不能超过500元;

设限主要是为安全

随着扫码支付的迅速普及,与之相关的欺诈案例也越来越多。最常见的是,商户设置在收银台边的静态码被不法分子悄悄更换。因为二维码图案复杂,难以仔细辨别,连店主都没有发现,结果货款就这样轻而易举地进了别人腰包。

有些正在考虑或者初步了解了移动支付代理加盟创业的小伙伴可能会知道在今年4月1就要开始实施296号文件了。

重点来说下跟移动支付代理有关的。

296号文,针对了商户与二清之间的直联关系,跟第三方支付甚至是第四方支付(聚合支付)之前间联的关系,所发布的文件。

那么这些频繁发布的文件目的是什么?这是对聚合支付趋势的限制还是认同?

296号等文件主要针对移动支付这块的市场 ,让银联,网联,农信联进行介入起到资金的监管、清算,让移动支付中所产生的数据更加安全,对账系统也采用原有支付宝与微信的对账文件格式。

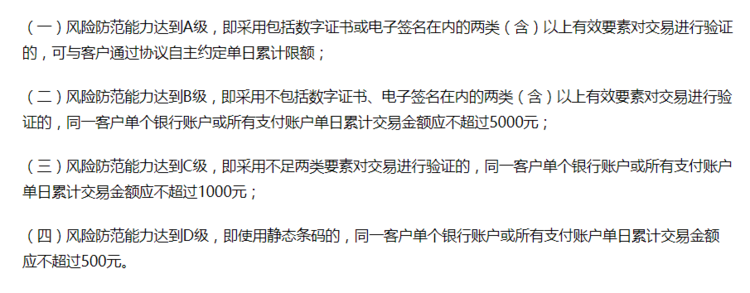

针对商户收款有A、B、C、D 四个等级

A级(无上限):动态码+数字证书+短信或生物识别(刷脸、指纹等)

B级(日线5000):动态码+短信+生物识别(刷脸、指纹等)

C级(日限1000):动态码+短信或生物识别(刷脸、指纹等)

D级(日限500):静态码+不区分任何支付方式

这对一线城市,使走在聚合支付最前端的企业,打回原型,需要再次铺设硬件,回到起跑点。

在二三线城市,聚合支付服务商,支付硬件服务商无疑是迎来春天,个人收款码商户受限,中小型商户回归市场。

PS:个人收款码占移动支付市场40%的总量

那现在移动支付加盟形式如何呢?

利好,为什么利好呢?

针对与静态码限额来举个例子:

1.当一个消费者购买了507.6元的物品时;

2.对于一个已经习惯了移动支付的商家和消费者

3.如果还是采用的静态二维码

4.7元应该还能拿出来可是那6毛 ————————贼尴尬

总结:限额对象是用户和商家的个人静态码,影响到的是当用户在今天通过静态码消费在500以上时那么他就不能在通过静态码进行付款,最后影响的就是商户了;

此时的商户如果在营业期间不断出现这样的情况那么他会去改善,至于是回归现金还是重新铺设收银设备,我就不多说了。

所以繁衍出很多信息科技公司专门为商户提供门店营销系统的一个项目,融合移动支付/会员营销/广告流量变现的一个趋势性项目————聚合支付

使得之前代理POS机,信用卡这些合伙人纷纷进入聚合支付/移动支付这个商圈!。

付呗是杭州首展科技有限公司专门为商家量身打造的移动支付应用客户端以支付为切入点,涵盖了收银、会员营销、兑换券、卡券核销等一整套的支付服务解决方案,实时查看交易数据,随时随地接单,随时随地扫码收款,让生意变得轻松随意。此外付呗更提供了如智慧政务、智慧民生、智慧机场、智慧停车、智慧商圈等一系列行业解决方案。

付呗更是业内首家银联扫码支付技术服务商,一个二维码,支持所有银行和第三方支付APP通扫,确保用户体验最优化,资金更安全、费率更低、互联互通更便捷、跨境使用无压力!

在线客服

在线客服 在线客服

在线客服 在线客服

在线客服 在线客服

在线客服