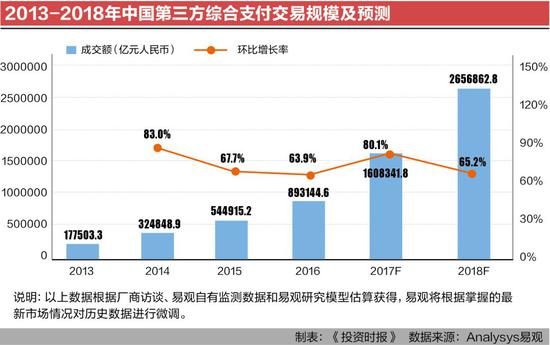

2018年第三方支付买卖范围估计将达265.7万亿元,总量上照旧保持60%以上的增长,而拉卡拉将与支付宝、微信支付、银联商务等一同成为第三方支付行业开展的中坚力量。

刚才以前的2017年被称作“新零售元年”,这一年新零售范畴大动作反复,先有阿里拿下三江购物、联华超市、新华都、大润发等,后有腾讯牵手永辉超市。2018年开年,永辉超市又巨资取得红旗连锁21%股权,并联手中民投战略协作探究新零售。业界广泛以为,巨擘们的入局仅仅拉开了新零售的大幕,随着技能的成熟和消耗者举动习气的进一步变革,新零售曾经成为新风口,将对整个零售行业带来深远的影响,消耗者体验将得到史无前例的提拔,终极将推进消耗晋级。

但是,新零售“新”在哪儿?重新零售的本质来看,用数字化的技能以及互联网的方法改革线下零售,重构触及人、货、场的供给链、出售、物流、支付等零售形式的各个关键,从而提拔商户服从和客户体验。此中支付关键是极端紧张的一环。国务院开展研讨*12*企业研讨所副长处张文魁曾提到,伶俐零售需求三类新的根底设备,此中排在首位的即是新支付。支付体制的晋级也将促使平凡的零售企业数字化运营才能以及抵消耗变革的洞察才能得到极大的提拔,成为新零售开展的要害一环。

巨擘结合将是局势所趋 账户端增长动员受理端迸发

在新零售的海潮下,以支付宝和微信支付为代表的账户端曾经从线上不断向线结束景拓展。而以银联商务和拉卡拉为代表的优质受理端作为账户端与线结束景(商户)的承接方,具有了十分强大的资源优势,无论是账户端照旧场景,只需与优质受理端协作就意味着衔接了受理端另一边的场景或优质账户端。尤其优质受理端是普遍的线结束景资源,更是支付宝和微信支付竞相追逐的,能够想象将来支付宝和微信支付等账户端将会与拉卡拉实现强强结合,第三方支付行业的巨擘将不再范围于线上或线下、账户端或受理端的某个企业,所处支付买卖链的高代价将成为判别第三方支付行业巨擘的最紧张根据。

别的,随着新零售根底设备的进一步美满,第三方支付买卖范围将得到进一步提拔,易观预测到2018年第三方支付买卖范围估计达265.7万亿,总量上照旧保持60%以上的增长。与此相对应的,社会消耗品零售中的现金买卖范围将进一步萎缩。能够预见的是,在此大靠山下,支付宝和微信支付等账户端发达开展的同时,也将动员受理端的疾速增长。

受理端的强势企业 拉卡拉成为行业开展紧张一环

支付体制出现新变革 财产链分工更明了

依据易观最新发表的专题陈诉《中国第三方支付市集运转机制专题剖析2018》(以下简称《陈诉》),我国第三方支付效劳体制愈加美满,支付端、受理端、整理端协同运转,此中账户端主要效劳的是C端用户,典范的代表企业为支付宝与微信支付;受理端则面临的是B端商户,受理端的代表企业有银联商务与拉卡拉;整理端主要是指银联和网联。

随着新零售的崛起,线下贸易和线上贸易逐步交融组成闭环贸易生态,第三方支付财产链中账户端和受理端分工愈加明了且联动性更强。易观在《陈诉》中指出,由于到场方的各自优势和特点差别,第三方支付到场机构由原来的竞争关联变为了协作关联,支付宝、微信由于有电商和交际入口,有自然的做支付账户的优势,现在以运营C端用户为主;而拉卡拉等有线下优势,逐步向收单业务偏重,以运营商户为主。此中受理端具有派司和范围两大壁垒,较账户端的门槛更高,优势企业有望强者恒强。

在线客服

在线客服 在线客服

在线客服 在线客服

在线客服 在线客服

在线客服